以下文章来源于克而瑞地产研究 ,作者克而瑞研究中心

2023年,房地产市场未见明显好转,政策的着力点转向居住端,改善需求得以持续释放。行业继续承压前行,围绕居民对更高居住品质的长期需求,房企更用心的做产品,持续打造穿越周期的产品竞争力。

未来,产品进化思路将由过去的标准化复制转变为因城而异、因人而异的定制化。随着消费者需求的升级,“体验”将成为房地产企业在打造产品过程中亟待关注的重点,住宅产品将沿着横向和纵向两个方向进一步提升套系化场景的完整性,实现产品力的持续进化。

总结

01产品成交结构

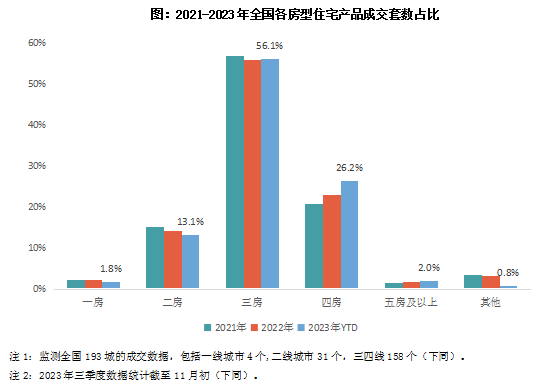

(1)房型:更多居室产品需求持续升温,四室尤为显著

2023年,三房产品的成交主力地位得以巩固,成交套数占比56.1%,较去年低点微增0.3个百分点,仍略低于2021年水平;四房产品保持快速增长趋势,成交套数占比较2022年继续提升3.2个百分点至26.2%。此外,五房及以上房型的产品成交占比也有0.3个百分点的增长,而一房、二房及其他户型占比持续走低。

多居室产品的走强主要是因为如下原因,一方面,中央和地方相继出台各种楼市宽松政策,引导更多有购房意愿的客群进入市场,尤其是针对改善客群的定向政策发力,进一步释放了其购买力;另一方面,刚需客户被租赁市场和保障房市场分流,,产品成交的户型结构也显露出更为明显的改善特征。

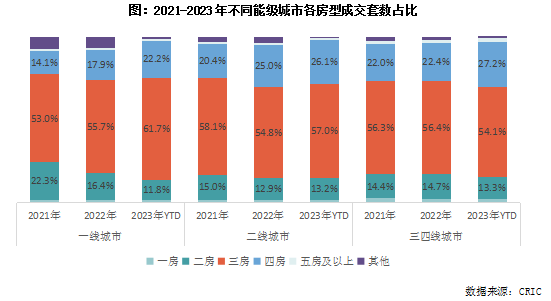

分城市能级看,三房产品加速占领一线城市市场,成交套数占比较去年大幅提升6个百分点至61.7%;四房产品成交占比22.2%,较去年也有4.3个百分点的增长。二房产品成交比重延续此前的缩水趋势,其他户型产品成交占比也下降5.45个百分点,改善需求由复式、双拼、叠加、联排等转向平层中大户型。

二线城市改善产品驱动力.为突出,三房、四房产品市场份额均有明显增加,合计比重83%,高于其他能级城市,一房和其他房型的产品受到挤压。

三四线城市由三房市场向四房市场迁移的特征尤为显著,其三房产品依然为市场主力,成交占比54.1%,但较去年下降2.2个百分点;而四房产品成交比重则大幅提升4.7个百分点至27.2%,这一比重明显高于一二线城市;此外,五房及以上户型的成交比重也有0.8个百分点的增幅。

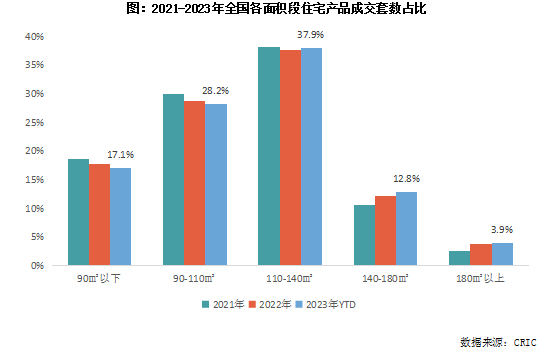

(2)面积段:大面积产品渐成主流

从成交套数的面积段特征看,商品住宅成交面积段明显趋大。110㎡以上面积段产品成交套数占比均有不同幅度的提升,其中110-140㎡面积段产品成交占比较去年提升0.3个百分点至37.9%,是市场成交的主力;140-180㎡面积段产品占比增长.快。小面积产品占比缩小,90㎡以下面积段产品成交比重降至17.1%。

究其原因,主要是刚需客群的缺位。一方面,此前市场对刚需群体的购房需求尤为关注,在供应结构方面也有所侧重,大量小户型产品的供应,提前透支了市场刚性需求。另一方面,近年来,年轻人结婚和生育意愿都有所下降,生活观念的改变自然也影响了住房观念,部分购房需求被延迟。而对于改善置业者来说,改善的目的是提升居住舒适性,大面积产品在空间尺度方面更符合其生活品质进阶的需求,因而成为众多置业者的目标。此外,刚需群体也转向其他途径来满足居住需求。二手房市场限售放松或取消、改善群体“卖一买一”的联动路径,使得一部分刚需群体转向存量房,随着保障性租赁市场的持续完善,由买房转向租房居住也成为更多刚需的选择。

分城市能级看,一线城市由刚需面积段向刚改面积段的跃迁,90㎡以下面积段产品成交套数占比下降2.7个百分点至27.6%,相应的,90-110㎡面积段产品成交占比提升2.4个百分点至40.6%。此外,140-180㎡面积段产品的成交比重也逐年增加。

二线城市中高端改善需求全面释放,110-140㎡和140-180㎡面积段产品占据过半市场份额,成交比重为36.7%和14.8%,较去年分别提升0.7和0.9个百分点;而110㎡以下产品成交占比逐年下降。

三四线城市.早进入大面积时代,但高端需求有限。近三年,110-140㎡面积段产品成交占比一直稳定在四成以上,高于一二线城市,且今年成交比重较去年低位有所反弹;然而,180㎡以上面积段产品的成交比重从去年至今一直稳定在2.5%左右水平,明显低于一二线城市。

(3)高端豪宅市场韧性凸显(略)

02客户需求

8月底至9月初是楼市政策迎来全面宽松的重要节点,克而瑞于政策发布前的8月上中旬和一系列政策出台后的9月分别进行了两次客户调研,在当前时点,我们尤其关注改善群体,聚焦他们置业计划、置业信心、政策预期等的动态变化,以及对产品本身的偏好。

(1)改善人群高度关注政策,松动政策触动部分需求(部分略)

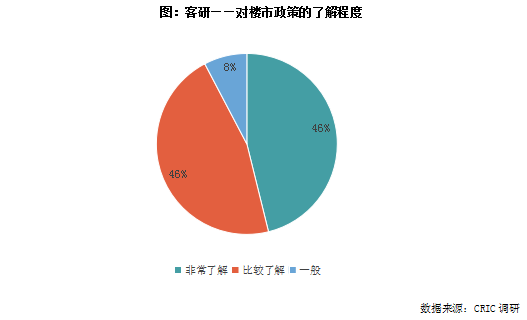

从客户调研结果看,无论是否有买房意愿,改善人群都非常关注楼市政策。整体看,九成以上的被调研者对近期出台的认房不认贷等政策非常了解或比较了解,剩余8%的人也知道大概情况。

(2)政策全面放松后置业节奏整体提速,但短期仍保持理性(略)

(3)影响改善置业意愿的主要因素

中长期看,改善购房者风险偏好下降,对房子投资价值的疑虑升温。据调研,“家里有房”和“经济不确定性高,不愿意承担高额的房贷风险”一直都是参与调研的人群不打算近期买房的两大主要原因。从自身状况看,市场供过于求使得买房者更有底气,改善人群虽然对现有居住条件不满意,但并不着急出手,符合自身需求才是重点。从社会环境看,经济不景气使得购房者不再盲目跟风,而是更加注重财务安全和未来经济负担。综上,经济承压使得购房者置业风险偏好出现明显的下降。

而在楼市政策大幅放松后,对于房子能否保值增值的担忧开始显现,“觉得房子没有投资价值”成为购房者不打算买房的第三大原因,占比由8月的8%大幅上升11个百分点至19%。加杠杆换房曾是改善人群实现房产价值增加的主要途径,但如今房价不再普涨,买房未来可能面临亏损的情况,改善人群的置换决策也更加谨慎了。

(4)置业观念回归“优质资产”,主力客群更看重产品本身(略)

整体看,政策的回暖和用户需求的升级是住宅产品力提升的底层驱动力,而产品力的突破也将真正激发改善需求活力,提升住宅市场的成交活跃度。

04未来趋势展望

房企积极推动差异化竞争,住宅产品将由批量生产向个性化定制转变

提高产品力、凭借产品主义穿越周期已是行业共识。在众多房企专注于修炼“内功”的时代,产品力的竞争日益白热化,呈现出全方位内卷趋势。

在市场竞争白热化的背景下,各类住宅产品的品质普遍得到提升。然而,随着时间的推移,产品同质化现象也日益凸显。过去几年,房企纷纷致力于构建标准化体系,以便在多个城市和地区快速推广其产品系列。这种标准化战略导致了市场上相似产品的增多,使得购房者容易产生审美疲劳,并对购房心态产生了一定的影响。

随着购房人群的年轻化和改善化趋势的加剧,市场需求的多样化和个性化特征日益明显。为了满足这种升级的需求,市场将进一步细化,传统的一刀切的产品策略将难以满足消费者的需求。因此,差异化、个性化的产品战略成为迎合市场需求变化、突破同质化竞争的必经之路。

未来的产品进化思路将由过去的标准化复制转变为因城而异、因人而异的定制化。一方面,在保证产品品质的基础上,房企需要充分考虑不同城市的地域特征,将城市、地区的人文精神与历史文化融入产品基因。另一方面,需要充分了解当地客户的生活习惯,按需定制生活场景,才能打造出更有内涵、更有温度的产品。

尊重客户需求,通过属地化与定制化设计将其转化为独特的产品优势,为客户的美好生活创造价值,是房企未来.重要的产品力创新方向。

05逻辑驱动带来深度体验,套系化场景引领产品力进阶之路(略)

当前位置:

当前位置:

热门推荐

热门推荐